Saiba como Reformados ou pensionistas, que queiram estabelecer a sua residência fiscal habitual em Portugal, terão uma isenção fiscal pelo prazo de 10 anos.

Isenção Fiscal:

Reformados ou pensionistas, que queiram estabelecer a sua residência fiscal habitual em Portugal, terão uma isenção fiscal pelo prazo de 10 anos.

Vantagens Competitivas:

A inexistência de tributação, no caso das pensões auferidas no estrangeiro.

Como pode adquirir o estatuto de Residente Não Habitual:

Não ter sido residente em Portugal nos últimos 5 anos;

Registar-se como residente fiscal em Portugal no Serviço local de Finanças (para tal deverá ter permanecido em Portugal mais de 183 dias, seguidos ou interpolados, ou tendo permanecido por menos tempo, aí disponha, em 31 de dezembro desse ano, de habitação em condições que façam supor a intenção de a manter e ocupar como residência habitual);

Solicitar a atribuição do estatuto de Residente Não Habitual no momento em que se inscreve como residente fiscal em Portugal ou até 31 de março do ano seguinte àquele em que se torne residente em Portugal.

A quem se aplica:

Reformados e pensionistas, deixam de pagar impostos no seu país de origem porque passam a ter residência fiscal em Portugal e ficarão totalmente isentos de impostos em Portugal, por força das normas legais especiais de isenção estabelecidas.

Obtido o estatuto de Residente Não Habitual, em que casos se aplica a isenção da tributação aos rendimentos auferidos no estrangeiro pelos residentes não habitais em Portugal:

Quando os rendimentos são tributados no Estado de origem, em conformidade com convenção para eliminar a dupla tributação celebrada por Portugal com esse Estado.

Possibilidade de comprar/arrendar a casa de sonho em Portugal, financiando a compra apenas com o montante mensal que deixa de pagar de impostos sobre a reforma no seu país de origem.

A presente informação não dispensa a consulta da legislação aplicável.

O subsídio parental inicial pode ser requirido através da aplicação dos pedidos na área parental, entrando na Segurança Social com a password, em; “Família”- Subsídio de Parentalidade – Solicitar subsídio de parentalidade,

Ou apresentar o modelo RP 5049, que poderá ser retirado do site WWW.Seg.Social.pt, e enviar no site da SS Direta, e enviar digitalizado, bem como o documento obrigatório do Registo Civil do descente e enviado em pela SS Direta, através de:

“perfil – Enviar documento de prova“; selecionando o tema de Parentalidade, no tipo de assunto, “Maternidade, paternidade e adoção”;

ou por via de E-mail: CDSSLisboa@Seg-Social.pt,

Para requerer a prestação há um prazo de 6 meses após o nascimento do descendente .

O pedido do acréscimo ao pedido parental inicial, a mãe requer com 120 ou 150 dias e responde a seguir que pretende partilhar a licença, sendo que o subsídio parental partilhado de 150 dias, e o pai 30 dias, que é pago para ambos à importância de 83 %, se o pai não gozar o acréscimo dos 30 dias o valor a pagamento é de 80 %, se optar pelos 120 dias o valor é pago a 100 % . O pedido do pai é exatamente da mesma forma, refere o mesmo período de gozo da mãe e assinala que quer partilhar a licença. O período exclusivo do pai é só para o pai, 5 dias úteis obrigatórios, quando o bebé nasce e mais 10 dias úteis obrigatórios, nos primeiros 30 dias, e ainda 10 dias úteis do período facultativo, para gozar até ao limite do gozo dos dias da parentalidade inicial da mãe. Para o cálculo do subsídio parental, são assumidos os últimos 8 meses, à data do nascimento do descendente, pelo total dos descontos que efetuou à Segurança social.

São pessoas coletivas e pessoas singulares com atividade empresarial, independentemente da sua natureza e das finalidades que prossigam, que no mesmo ano civil beneficiem de mais de 50% do valor total da atividade de trabalhador independente.

Quem poderá ser considerado entidade contratante?

Poderá ser considerada entidade contratante a pessoa coletiva e a pessoa singular com atividade empresarial, independentemente da sua natureza e das finalidades que prossigam, que no mesmo ano civil beneficie de mais de 50% do valor total da atividade de um ou mais trabalhadores independentes.

Com base nos valores dos serviços prestados e declarados pelo(s) trabalhador(es) independente (s) na declaração de valor da atividade a Segurança Social apura quem é a entidade contratante.

A qualidade de entidade contratante é apurada apenas relativamente aos trabalhadores independentes que se encontrem sujeitos ao cumprimento da obrigação de contribuir e tenham um rendimento anual obtido com prestação de serviços igual ou superior a seis vezes o valor do IAS.

Considera-se como prestada à mesma entidade contratante os serviços prestados a empresas do mesmo agrupamento empresarial.

Qual a obrigação da entidade contratante?

A entidade contratante é obrigada ao pagamento da respetiva contribuição referida na notificação que lhe foi enviada.

Qual o prazo do pagamento da contribuição?

O pagamento das contribuições das entidades contratantes de trabalhadores independentes é fixado até ao dia 20 do mês seguinte ao da data da notificação que lhe foi enviada.

O não cumprimento deste prazo implica pagamento de juros de mora e está sujeito a contraordenação

Quem tem que declarar o valor de atividade?

Os Trabalhadores independentes com qualificação ativa em pelo menos um dia entre 1 de janeiro e 31 de dezembro do ano civil anterior ao da declaração.

Quem não tem que declarar o valor de atividade?

Trabalhadores independentes excluídos do regime ou isentos da obrigação de contribuir;

Trabalhadores independentes que não tenham obrigação de pagar contribuições por não ter ainda decorrido pelo menos 12 meses desde o início de atividade;

Sejam cônjuges de trabalhadores independentes;

Sejam advogados ou solicitadores.

Como é declarado o valor de atividade?

A declaração do valor de atividade é feita por preenchimento de Anexo da Segurança Social (Anexo SS) ao modelo 3 da declaração do imposto sobre o rendimento das pessoas singulares (IRS), efetuada no prazo legal para a entrega da declaração fiscal, o qual é remetido para os serviços da Segurança Social pela entidade tributária competente.

Quando esteja em causa o acesso a subsídio por cessação de atividade que ocorra em momento anterior à data da obrigação declarativa, a declaração do valor da atividade é efetuada com o requerimento do subsídio.

Tal faculdade não invalida o dever de os trabalhadores independentes cumprirem, posteriormente e dentro dos prazos legalmente estabelecidos, a sua obrigação declarativa através do preenchimento do Anexo SS do modelo 3.

Base de Incidência Contributiva

O montante da contribuição a pagar pelas entidades contratantes é calculado por aplicação das seguintes taxas ao valor total dos serviços que lhe foram prestados por cada trabalhador independente economicamente dependente no ano civil a que respeitam:

Para rendimentos declarados no Ano 2018:

10%, nas situações em que a dependência económica é superior a 80%;

7%, nas restantes situações (dependência económica superior a 50% e igual ou inferior a 80%).

Para rendimentos declarados anteriores ao Ano 2018:

5%, nas situações de dependência económica de pelo menos 80%.

A obrigação contributiva das entidades contratantes constitui-se no momento em que a instituição de Segurança Social apura oficiosamente o valor dos serviços que lhe foram prestados e efetiva-se com o pagamento das respetivas contribuições, as quais se reportam ao ano civil anterior.

Como consultar a obrigação contributiva?

Uma vez recebida a notificação eletrónica na sua caixa de mensagens (Inbox), a entidade contratante deve aceder à Segurança Social Direta, em http://www.seg-social.pt, clicar no link com a designação “Contacorrente -> Notificações de entidade contratante -> Consultar notificação”, a fim de consultar a lista das notificações recebidas.

Para aceder ao detalhe da obrigação contributiva por cada trabalhador independente, aceder a “Contacorrente -> Notificações de entidade contratante -> Consultar notificação., Na “Lista de Notificações” onde constam os Trabalhadores Independentes associados à notificação, aceder a “Consultar Notificação” -> Clicar em “Consultar contribuição” para aceder ao detalhe do cálculo da contribuição. A informação apresentada diz respeito ao detalhe da obrigação contributiva apurada oficiosamente pela Segurança Social por trabalhador independente, por cada notificação enviada à entidade contratante.

Como reclamar

Para reclamar, no menu “Conta-corrente” aceder a “Notificações de entidade contratante”, na “Lista de notificações” clicar em “Consultar notificações” e no detalhe da notificação clicar em “Consultar contribuição” para poder “Reclamar”

Caso seja efetuada uma reclamação e se pretenda anexar documentos comprovativos, deverá aceder ao menu “Perfil” e selecionar a opção “Documentos de Prova”, escolhendo depois o assunto “Reclamação de Entidades Contratantes”.

Quando e como posso pagar?

O prazo de pagamento é até ao dia 20 do mês seguinte ao da data da emissão da notificação.

O atraso no pagamento implica a aplicação de juros de mora e fica sujeito a contraordenação, bem como a participação da dívida para efeitos de cobrança coerciva.

Na Segurança Social Direta, a entidade contratante deverá emitir o Documento de Pagamento cuja validade é de 48 horas, podendo de imediato liquidar a obrigação contributiva.

Se precisar pode emitir uma 2ª via do documento no período das 48 horas. No entanto, se tiver ultrapassado as 48 horas, terá de emitir um novo documento.

Para efetuar pagamento, clicar em “Consulte” aceda à “Posição atual” > “Valores a pagar” > “Contribuições Correntes” e clicar no link “Consulte os valores que tem a pagar ou a receber e regularize a sua situação”

No separador “Conta Corrente” > “Posição atual”, clicar em “Valores a pagar” e depois clicar em “Consultar valores a pagar e emitir documentos de pagamento

O pagamento deve ser efetuado:

Por multibanco ou homebanking, através de Documento de Pagamento disponível na Segurança Social Direta.

Nas tesourarias da Segurança Social

Em dinheiro – até ao limite de 150€.

Por cheque visado, cheque bancário e cheque emitido pela Agência de Gestão da Tesouraria e da Dívida Pública – IGCP, EPE – sem limite de valor.

Através do terminal de pagamento automático (TPA) – sem limite de valor.

Não se esqueça que este é mais um custo para a sua atividade e que deve ter em consideração sempre que apresentar um orçamento ou preparar um preçário, pois estamos a falar que pode aumentar o seu custo com honorários em 10%.

Atualmente já é possível tratar de vários assuntos através do portal da Segurança Social, evitando ter de se deslocar;

Conta corrente – “No portal da Segurança Social Direta pode tratar de assuntos relacionados com a sua conta corrente relativos a pagamentos e recebimentos da entidade. Pode tomar conhecimento da sua situação contributiva, consultar se tem dívidas ou processos em execução fiscal e efetuar o pagamento das mesmas. Nesta secção pode ainda consultar e alterar autorizações de débito direto, alterar a conta bancária e consultar ou emitir declarações de pagamento, entre outros assuntos relacionados com a sua situação contributiva.”

Família – “O portal da Segurança Social também lhe dá a possibilidade de tratar de assuntos relacionados com o abono de família, tais como o pedido de declaração de escalão, solicitação de abono pré-natal e ainda tratar de questões relacionadas com o subsídio de parentalidade e outras prestações de que possa beneficiar.”

Emprego – “Nesta secção tem acesso ao seu histórico de remunerações declaradas pelos empregadores. Pode ainda emitir a declaração de subsídio de desemprego e consultar o estado da sua atividade no caso de ser trabalhador independente.”

Doença – “Também é possível tratar de assuntos relacionados com doença, nomeadamente emitir declaração para subsídio e obter Cartão Europeu de Seguro de Doença.”

Ação Social – “Nesta secção pode solicitar apoios sociais, comunicar frequências mensais de utentes e consultar as prestações familiares de crianças e/ou jovens que estejam a cargo de instituições.”

Pensões – “Por fim, é ainda possível aceder a simuladores de pensões, requerer pensão de velhice, bem como consultar o estado do pedido, consultar remunerações anuais declaradas por empregadores e ainda tratar de assuntos relacionados com Certificados de Reforma.”

Nos dias de hoje a indústria

têxtil opera num mercado globalizado onde impera a concorrência agressiva

baseada nos baixos salários dos países emergentes, particularmente as grandes

economias asiáticas. Neste contexto, a indústria têxtil necessita de reduzir e

controlar custos de produção, assim como é forçada a gerir encomendas com

reduzidas margens de rendibilidade num ambiente de produção e comercial mais

dinâmico, mais complexo e mais competitivo do que aquele que existia no

passado.

Torna-se essencial, para a

indústria têxtil nacional, reduzir e controlar os custos de produção de modo a

gerir, de forma eficaz e eficiente, as encomendas que apresentam reduzidas

margens de lucro num ambiente cada vez mais dinâmico e complexo.

Na luta de preços, onde as

margens por vezes são nulas, cabe-nos a necessidade de alteração das

quantidades mínimas de produção, algo que nem sempre o cliente compreende e

aceite de animo leve.

Neste contexto a minha

“proposta” passa por melhorias e contributos com impacto em

termos das decisões estratégicas ao nível da produção, função comercial e

dimensão financeira. A avaliação destas propostas e do seu impacto na empresa e

na sua estratégia, resulta num contributo efectivo para a compreensão das

condições de aplicação da gestão estratégica de custos no ambiente industrial.

A análise de custos tradicional

centrava-se no custeio dos produtos, negligenciando a análise do custo dos

processos bem como das atividades, e não acompanhava nem as alterações

tecnológicas nem as alterações do mercado. Porém, os custos variam em função da

diversidade dos produtos e da complexidade das operações (Johnson e Kaplan,

1987), produtos, bem como os processos, as operações ou mesmo os departamentos

são passíveis de serem definidos como objetos de custo numa empresa para efeitos

estratégicos (Afonso, 2002).

Uma correta avaliação requer uma

análise profunda e correcta dos custos desde a aquisição da matéria-prima até à

entrega do produto ao consumidor final, tornando muitas vezes este tipo de

análise muito complexa.

Custos Industriais

Os custos são definidos como

recursos consumidos num determinado espaço de tempo. Todas as empresas,

independentemente da área de actuação (indústria, comércio ou serviços)

apresentam gastos que posteriormente se dividem em custos, e estes, em despesas

variáveis e fixas ou, na perspectiva dos objectos de custo, em custos directos

e indiretos. Os sistemas e custeio reúnem os modelos de cálculo e os

procedimentos que permitem analisar os custos numa empresa (Cooper e Kaplan

1998).

Os sistemas de custeio são fulcrais

para as empresas, pois é através deles que estas executam três tarefas

principais, sendo elas a avaliação dos inventários e o cálculo do custo de

produção, ajudam na previsão de despesas operacionais e por fim oferecem

informação acerca da eficiência do processo de gestão (Kaplan e Norton, 1998).

A relação dos custos com os

produtos pode ser directa quando os custos se apresentam directamente

associados ao produto e indirecta caso contrário. A matéria-prima, assim como a

mão-de-obra são exemplos de custos diretos. Por outro lado, os custos

indiretos, dizem respeito à depreciação e amortização de activos (equipamentos,

software, etc), salários e outros custos não associados diretamente ao produto.

No que se refere aos custos fixos

e variáveis estes apresentam-se interligados com o volume produzido. Os custos

variáveis dependem do volume de encomendas/produção, pois quanto maior o volume

de produção, mais matéria-prima e mão-de-obra será necessária. Os custos fixos

dizem respeito a gastos de estrutura.

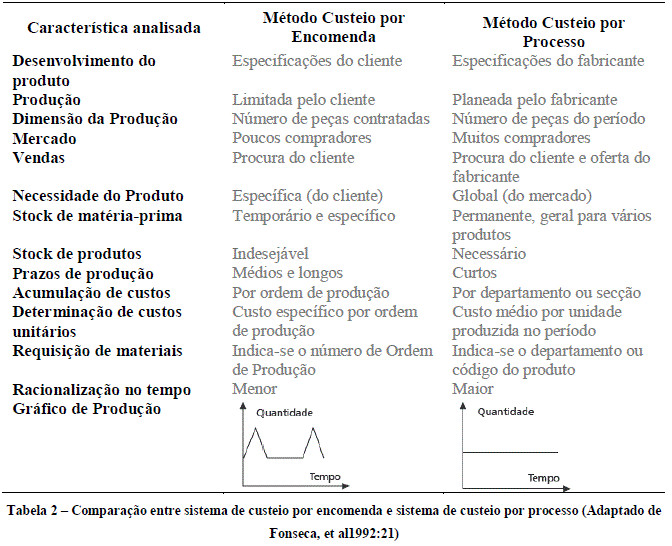

Métodos de custeio

O método de custeio por encomenda

define-se como um sistema de custeio onde,através de ordens de produção, os

custos de cada objeto são acumulados separadamente.

Este método facilita o cálculo da

margem de lucro das várias encomendas, assim como o cálculo de custos de

encomendas futuras.

Nestes casos, o fabrico e os

custos dos produtos são apurados através de ordens de produção. Para um

controlo mais rigoroso, as ordens de produção são numeradas, e posteriormente

são-lhes atribuídos todos os custos com matérias-primas, mão-de-obra e gastos

de fabrico. Concluída a produção, os custos totais são apurados e, de seguida,

divididos pelo número de unidades produzidas em cada obra ou ordem de produção,

de modo a obter-se um custo unitário que permitirá valorizar as entradas no

armazém de produtos acabados. O valor dos custos atribuídos às ordens de

fabrico que ainda não se encontram terminadas no final do período

contabilístico, constitui o valor dos produtos em curso, da produção em curso

ou produção em vias de fabrico.

O método em questão identifica os

produtos de maior e menor lucro, fornecendo informação ao departamento

financeiro e ao departamento de produção, entre outros. Contudo, trata-se de um

método que apresenta elevadas despesas devido ao constante acompanhamento

pormenorizado do sistema de fabrico.

Por outro lado, o método de custeio

por processo é bastante utilizado na contabilidade de custos de produção em

massa, isto é, quando geralmente os produtos são fabricados para stock. Neste caso,

os custos diretos dos produtos são imputados diretamente aos produtos e os

custos de transformação: mão-de-obra direta e gastos gerais de fabrico são

acumulados nas diferentes fases ou operações de produção com vista ao

apuramento e à análise dos custos do produto.

Este método é particularmente

válido nos casos em que há lugar ao fabrico de um único produto que advém de

várias matérias-primas e o qual percorre diversos processos de transformação.

Contudo, também se aplica a casos em que se fabricam vários produtos a partir

de uma única matéria-prima em comum e os quais se diferenciam no peso, no

volume ou noutros aspectos.

Normalmente, as empresas de

produção contínua que produzem de forma continuada produtos semelhantes e em

grandes quantidades utilizam esta abordagem.

Custos

Fixos – Custeio por Absorção Vs Custeio Variável

Estes dois métodos auxiliam o

gestor e permitem o custeio dos produtos. Nas empresas que apresentem reduzidos

custos fixos, os dois sistemas não apresentam resultados muito diferentes. O

custeio direto apenas considera como custos do produto, os custos variáveis

associados ao processo produtivo, os custos fixos são considerados como

despesas do período, devido ao facto de não dependerem do volume de produção.

Componentes do Custo Industrial

Numa perspetiva funcional, os

custos são essencialmente industriais, de distribuição, administrativos e

financeiros. Num sistema de custeio salientam-se os custos de produção ou

industriais.

O custo industrial (CI) é

calculado através da soma de três elementos principais.

Custos de

Transformação e Centro de Custos

Os centros de custos são unidades

da empresa (secções, departamentos, pessoas ou processos) nos quais se acumulam

custos. Os centros de custo transformam o processo de controlo numa operação

mais simples e são necessários para a obtenção de informação sistemática de

custos.

Neste tipo de custeio,

produzem-se os seguintes mapas de custo: Mapa dos Custos de Transformação, Mapa

dos Custos Gerais e Mapa dos Custos de Produção. No Mapa dos Custos de

Transformação (das Secções de Produção) os custos são apurados por secções de

modo global assim como por unidade de imputação. No Mapa dos Custos Gerais (das

Secções de Estrutura) os custos das secções de estrutura são aqui reunidos de

modo a assegurarem as funções administrativas e comerciais. No Mapa dos Custos

de Produção são apurados os custos totais e unitários por produto.

O custo de transformação diz

respeito ao custo total do processo produtivo representando assim o custo da

transformação ou conversão de matéria-prima em produto acabado.

Estes custos estão relacionados

com os gastos relativamente à mão-de-obra (direta ou indireta), energia

elétrica (máquinas e ambiente produtivo), depreciações de máquinas e equipamentos,

manutenção, controlo de qualidade, planeamento de produção, entre outros,

excepto materiais directos e matérias-primas. O custo da unidade de obra de

cada secção é determinado através de um mapa, designado mapa dos custos de

transformação.

Neste mapa são apurados os custos

por secção, ao nível global e por unidade de imputação ou unidade de obra. Para

se proceder à elaboração de um mapa dos custos por transformação é necessário:

definir as secções; contabilizar os recursos diretos (custos) utilizados no

período, assim como os custos ou gastos comuns como um custo das secções ou

acumulando-os numa secção de Gastos Comuns ou Gerais; definir uma base de

imputação para os custos comuns; calcular os custos totais por secção

(repartição primária); definir bases de imputação para os custos das secções

auxiliares; reembolsar as secções auxiliares às outras secções (repartição

secundária); determinar os custos totais por secção após reembolsos; definir as

bases de imputação para os custos das secções principais, e, por último,

calcular as taxas por secção (unidades de imputação ou unidades de obra).

Relativamente ao mapa dos custos gerais, este reúne todos os custos das secções

de estrutura que assegurem funções não produtivas, tais como, funções administrativas

e funções comerciais. No mapa dos custos de estrutura ou custos gerais, as

bases de imputação não são calculadas (Afonso, 2008).

“ A análise da posição

estratégica é importante para que os agentes económicos clarifiquem qual o

objectivo que deve ser prosseguido por todos os gestores de modo a alcançar

competitividade”. Silva (1999)

“ A gestão de custos tornou-se

uma ferramenta crucial para a sobrevivência de muitas empresas. Mas não basta

apenas reduzir custos. É necessário geri-los de modo a reforçar o

posicionamento estratégico e fazer isto em conjunto com os clientes e

fornecedores”. Cooper e Slagmulder (2003)

Conheça os indicadores de gestão fundamentais para o bom funcionamento da sua empresa.

Os indicadores financeiros são sempre muito importantes para conhecer a situação da sua empresa, já que fornecem excelentes indicações de como está a saúde financeira do negócio.

Indicadores de Liquidez

Os indicadores relacionados com a liquidez têm como principal objetivo medir a capacidade da empresa em cumprir com os seus compromissos de ordem financeira de curto prazo, como é o caso dos vencimentos, custos com energia, informática, matérias-primas, entre outros.

Liquidez Geral: Ativo Circulante/Passivo de curto prazo

Este rácio de liquidez diz-nos qual é a capacidade da empresa em resolver os seus compromissos de curto prazo. Em termos práticos, se o valor deste rácio é maior do que um, então a empresa apresenta uma situação financeira de curto prazo favorável. Ainda assim, é importante conjugar este rácio com os tempos médios de pagamento e de recebimento.

Indicadores de Rentabilidade

Os indicadores de rentabilidade mostram como vai a rentabilidade da empresa e, também, podem ser comparáveis com os de outras empresas, quer nas análises, quer nas conclusões.

Margem das vendas: Resultado líquido/(Vendas+Prestação de serviços)

Na margem de vendas, ou rentabilidade das vendas, o rácio analisa a relação dos resultados com as vendas. Assim, através deste rácio, ficamos a saber qual é a margem total das vendas após os efeitos fiscais, financeiros e de exploração da empresa.

Rentabilidade da produção: Resultado Liquido/Produção

Este rácio, muito utilizado nas empresas de caráter industrial, mostra ao gestor a capacidade de gerar fundos financeiros pela produção após conseguir remunerar todos os fatores produtivos e o efeito fiscal.

Rentabilidade do Ativo: Resultados Antes de Impostos e Encargos Financeiros/Ativo Total

A rentabilidade do ativo é um rácio bastante útil para a empresa, sobretudo se quiser analisar a rentabilidade fora das decisões financeiras. Em termos prático, se o custo do capital alheio for mais baixo que este rácio, então um aumento da dívida da empresa irá melhorar a rentabilidade dos capitais próprios da empresa.

Rentabilidade dos capitais próprios: Resultado líquido/Capitais próprios

Este rácio, em inglês ROE (return on equity) é muito útil para os investidores, já que é através deste rácio que vão conhecer, na realidade, a rentabilidade das suas aplicações financeiras na empresa. Em termos práticos, a empresa tenderá a atingir um valor proposto e planeado neste rácio, já que poderá ser um objetivo para os gestores da empresa.

Indicadores de Endividamento

Os indicadores ligados ao endividamento das empresas também são muito importantes para a equipa de gestão já que se permite saber qual é a necessidade de capitais alheios para o financiamento da empresa.

Autonomia Financeira: Capitais próprios / (Capitais Próprios + Passivo)

É, talvez, o rácio de endividamento mais popular e mais usado nas empresas. Mostra ao gestor qual é a medida em que o ativo está a ser financiado em capitais próprios e capitais alheios (normalmente em percentagem).

Debt to Equity Ratio: Passivo total/Capitais próprios ou Passivo MLPrazo/Capitais Próprios

Este rácio é muito usado para analisar a relação existente entre as dívidas e o capital próprio da empresa, quer seja no total, quer seja no médio longo prazo. Um rácio com valor elevado significa, normalmente, que a empresa tem financiado o seu crescimento com forte recurso a dívida o que torna mais voláteis os lucros por via do peso dos juros.

Cobertura dos Encargos Financeiros: Resultados operacionais/Encargos financeiro

A cobertura dos encargos financeiros mostra-nos qual é o grau em que a exploração da empresa consegue cobrir os encargos financeiros existentes (nomeadamente juros dos empréstimos). Em termos práticos, quanto maior for este rácio, maior é a probabilidade do resultado operacional gerar dinheiro suficiente para cumprir as obrigações financeiras.

Indicadores de atividade

Os indicadores de atividade mostram os aspetos operacionais da atividade da empresa, sobretudo, relativamente à rapidez da empresa em conseguir pagar as suas obrigações financeiras em relação aos fornecedores ou então o tempo que demora a receber dos clientes.

Tempo médio de recebimento: (Clientes/(Vendas+Prestação de Serviços) x (1+IVA)) x 365 dias

Rácio bastante importante para a atividade da empresa, porque mostra aos gestores qual é o tempo, em dias, que os clientes demoram a pagar as suas obrigações para com a empresa. Quanto menor for esse rácio, mais depressa a empresa recebe pagamentos dos clientes.

Tempo médio de pagamento: (Fornecedores/(Compras+FSE) x (1+IVA)) x 365 dias

Tal como o rácio anterior, é bastante importante para a empresa saber o tempo que demora a pagar aos seus fornecedores, sobretudo para conseguir tornar a gestão mais eficiente. Em termos práticos, o melhor para empresa é ter prazos de pagamento superiores aos de recebimento, para conseguir aumentar as suas disponibilidades. No entanto, o prazo de pagamento nunca poderá ser bastante superior ao de recebimento.

Manter em cada estabelecimento um registo atualizado de todos os trabalhadores, com o nome, datas de nascimento e admissão, modalidade de contrato, categoria, promoções, retribuições, agregado familiar (titulares de rendimento e seus dependentes), datas de início e termo das férias e faltas que condicionem o gozo de férias Art.º 127 º CT).

(Caso existam alterações, estas deverão ser comunicadas de imediato pelo trabalhador ao empregador, pois são relevantes para o processamento mensal dos salários Art.º 99 do IRS).

2 – Horário de Trabalho

Definir e afixar no local de trabalho o Horário de Trabalho que os trabalhadores vão seguir (ARTº 212 e seg. CT). Deverá também existir um horário para o estabelecimento afixado na entrada do mesmo.

3 – Registo de Entrada e Saída dos Trabalhadores

Manter um Registo de Entrada e Saída dos Trabalhadores (Artº202 CT).

4 – Registo de Trabalho Suplementar

Manter um Registo de Trabalho Suplementar Art.º 226 e seg. CT).

5 – Seguro de Acidentes de Trabalho

Contratar um Seguro de Acidentes de Trabalho Art.º 283 nº 5 CT), para proteção de todos os seus trabalhadores, o qual deve estar válido antes do início da laboração, e fixar, nos respetivos estabelecimentos e em lugar bem visível, as disposições do Código do Trabalho e da presente Lei referentes aos direitos e obrigações do sinistrado e dos responsáveis (Lei 98/2009 4 setembro, art.º 177º). (Nas apólices em vigor deverão ter em atenção atualização dos vencimentos e dos trabalhadores).

6 –Segurança, Higiene e Saúde no Trabalho

Organizar os serviços de Segurança, Higiene e Saúde no Trabalho, conforme a legislação aplicável Art.º 281 CT).

7 – Mapa de Férias

Elaborar Mapa de Férias com indicação do início e do termo dos períodos de férias de cada trabalhador, até 15 de abril de cada ano, e mantê-lo afixado nos locais de trabalho entre esta data e 31 de outubro (Art.º 241 º CT).

8 – Formação contínua

Assegurar Formação contínua a pelo menos 10 dos trabalhadores com contrato sem termo, num mínimo de 40 horas por ano. Caso a formação não seja realizada este número de horas pode ser convertido em remuneração. Deve-se elaborar um Plano Anual de Formação. Sendo o trabalhador contratado por período de três meses ou superior, o trabalhador já terá direito a um período de formação proporcional ao indicado Art.º 130 e seg. CT).

9 – Matéria de igualdade e não discriminação

Afixar na empresa, em local apropriado, a informação relativa aos direitos e deveres do trabalhador em matéria de igualdade e não discriminação art.º 14 º CT).

10 – Sistema de quotas de emprego para pessoas, com deficiência

O sistema de quotas de emprego para pessoas, com deficiência com um grau de incapacidade igual ou superior a 60 foi atualizado (Lei nº 4/2019 de 10 de janeiro): as médias empresas com um número igual ou superior a 75 trabalhadores devem admitir trabalhadores com deficiência, em número não inferior a 1 /prct. do pessoal ao seu serviço e as grandes empresas devem admitir trabalhadores com deficiência, em número não inferior a 2 /prct. do pessoal ao seu serviço art.º 5 º do Lei nº 4/2019 de 10 de janeiro).

11 – Livro de reclamações

É obrigatório a disponibilização do livro de reclamações a todos os fornecedores de bens ou prestadores de serviços que tenham contacto com o público em geral (Decreto Lei n º 156/2005).

12 – Registo de trabalhador estrangeiro não comunitário ou apátrida

O registo de trabalhador estrangeiro não comunitário ou apátrida é feito no site da ACT Autoridade para as Condições de Trabalho.

O empregador deve comunicar por escrito à ACT a celebração de contrato com trabalhador estrangeiro antes do início da atividade. Já a cessação do contrato pode ser comunicada no prazo de 15 dias (Lei n º7/2009).

Organize numa agenda todas as suas prioridades da semana, dedicando tempo aos planeamentos mentais, discussões e actividades. Isto vai ajudá-lo(a) a perceber que percentagem do seu precioso tempo está a investir em cada uma. Tal tarefa vai ser crucial para concluir o quão produtivo(a) é, ou quando está a aproveitar mal o seu tempo.

2.

Qualquer actividade ou discussão importante deverá estar agendada. Listas de tarefas padecem muitas vezes do mesmo mal: são infinitas, impossíveis de trabalhar organizadamente. Por outro lado, as agendas parecem funcionar muito bem. Organize as suas ideias, discussões e actividades por nível de prioridade, quando devem começar e acabar. Depois será disciplinar-se para cumprir à risca.

3.

Planeie investir 50% do seu tempo na criação de ideias, discussões e actividades que produzam maiores resultados.

4.

É importante definir tempo para interrupções. Os intervalos para uma peça de fruta a meio da manhã, almoço, lanche ou tomar um café são saudáveis, espairecer ou “esticar as pernas” também. Os níveis de concentração e criatividade aumentam com o descanso e relaxamento que estes precisos momentos providenciam.

5.

Aproveite os primeiros 30 minutos do resto do seu dia para organizar a agenda. Não inicie o seu dia sem ter completado o seu plano de trabalho. A parte mais importante do seu dia é esta: a que dedica a organizar a sua agenda.

6.

Dedique cinco minutos antes de cada tarefa para se concentrar e definir bem que resultado quer atingir com a realização da mesma. Assim conseguirá atingir a máxima concentração e ter mais tempo para organizar o seu pensamento/discurso/acção. Por outro lado, é importante também tirar cinco minutos depois de cada tarefa para se aperceber se teve sucesso. Caso contrário, ver em que falhou e o que terá de adaptar ou mudar para a próxima vez.

7.

Não hesite em colocar um sinal de “Não Incomodar” quando estiver a desenvolver uma série de tarefas de maior exigência. Caso não trabalhe numa sala só sua, mas sim em ‘open space’ com os restantes colegas, opte por uns auscultadores igualmente capazes de o abster de qualquer distração que possa vir do exterior.

8.

Pratique a não resposta imediata a quem lhe pedir atenção, seja via telefone ou email, a não ser que seja deveras importante e prioritário. Lembre-se da redundância: “prioridades em primeiro lugar”. No entanto, há que ter a noção que é importante responder a todos esses telefonemas e e-mails num espaço temporal agendado para tal, como no final do dia, por exemplo.

9.

As redes sociais são óptimas para gerar negócio e manter activa a rede de ‘networking’ que potencia novos contactos e ‘prospects’, mas lembre-se de usar estes meios em prol da sua actividade laboral. No fim do dia de trabalho, poderá usar e abusar das redes sociais a nível pessoal. Há que manter um nível de equilíbrio em tudo para desenvolver e usufruir de um ambiente saudável.

10.

Tenha em mente que é impossível fazer tudo, há sempre alguma coisa que inevitavelmente nos escapa e, assim, que ao menos seja a menos importante. Lembre-se também que há boas probabilidades de 20% das suas ideias, discussões e actividades produzirem 80% dos seus resultados.