Nos dias de hoje a indústria têxtil opera num mercado globalizado onde impera a concorrência agressiva baseada nos baixos salários dos países emergentes, particularmente as grandes economias asiáticas. Neste contexto, a indústria têxtil necessita de reduzir e controlar custos de produção, assim como é forçada a gerir encomendas com reduzidas margens de rendibilidade num ambiente de produção e comercial mais dinâmico, mais complexo e mais competitivo do que aquele que existia no passado.

Torna-se essencial, para a indústria têxtil nacional, reduzir e controlar os custos de produção de modo a gerir, de forma eficaz e eficiente, as encomendas que apresentam reduzidas margens de lucro num ambiente cada vez mais dinâmico e complexo.

Na luta de preços, onde as margens por vezes são nulas, cabe-nos a necessidade de alteração das quantidades mínimas de produção, algo que nem sempre o cliente compreende e aceite de animo leve.

Neste contexto a minha “proposta” passa por melhorias e contributos com impacto em termos das decisões estratégicas ao nível da produção, função comercial e dimensão financeira. A avaliação destas propostas e do seu impacto na empresa e na sua estratégia, resulta num contributo efectivo para a compreensão das condições de aplicação da gestão estratégica de custos no ambiente industrial.

A análise de custos tradicional centrava-se no custeio dos produtos, negligenciando a análise do custo dos processos bem como das atividades, e não acompanhava nem as alterações tecnológicas nem as alterações do mercado. Porém, os custos variam em função da diversidade dos produtos e da complexidade das operações (Johnson e Kaplan, 1987), produtos, bem como os processos, as operações ou mesmo os departamentos são passíveis de serem definidos como objetos de custo numa empresa para efeitos estratégicos (Afonso, 2002).

Uma correta avaliação requer uma análise profunda e correcta dos custos desde a aquisição da matéria-prima até à entrega do produto ao consumidor final, tornando muitas vezes este tipo de análise muito complexa.

Custos Industriais

Os custos são definidos como recursos consumidos num determinado espaço de tempo. Todas as empresas, independentemente da área de actuação (indústria, comércio ou serviços) apresentam gastos que posteriormente se dividem em custos, e estes, em despesas variáveis e fixas ou, na perspectiva dos objectos de custo, em custos directos e indiretos. Os sistemas e custeio reúnem os modelos de cálculo e os procedimentos que permitem analisar os custos numa empresa (Cooper e Kaplan 1998).

Os sistemas de custeio são fulcrais para as empresas, pois é através deles que estas executam três tarefas principais, sendo elas a avaliação dos inventários e o cálculo do custo de produção, ajudam na previsão de despesas operacionais e por fim oferecem informação acerca da eficiência do processo de gestão (Kaplan e Norton, 1998).

A relação dos custos com os produtos pode ser directa quando os custos se apresentam directamente associados ao produto e indirecta caso contrário. A matéria-prima, assim como a mão-de-obra são exemplos de custos diretos. Por outro lado, os custos indiretos, dizem respeito à depreciação e amortização de activos (equipamentos, software, etc), salários e outros custos não associados diretamente ao produto.

No que se refere aos custos fixos e variáveis estes apresentam-se interligados com o volume produzido. Os custos variáveis dependem do volume de encomendas/produção, pois quanto maior o volume de produção, mais matéria-prima e mão-de-obra será necessária. Os custos fixos dizem respeito a gastos de estrutura.

Métodos de custeio

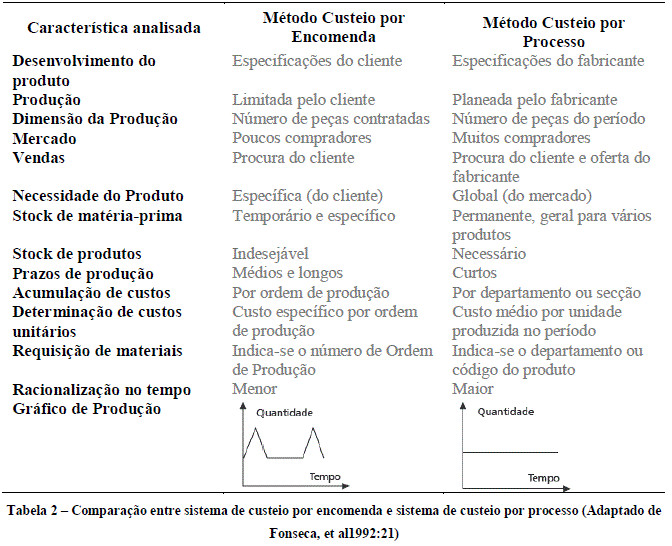

O método de custeio por encomenda define-se como um sistema de custeio onde,através de ordens de produção, os custos de cada objeto são acumulados separadamente.

Este método facilita o cálculo da margem de lucro das várias encomendas, assim como o cálculo de custos de encomendas futuras.

Nestes casos, o fabrico e os custos dos produtos são apurados através de ordens de produção. Para um controlo mais rigoroso, as ordens de produção são numeradas, e posteriormente são-lhes atribuídos todos os custos com matérias-primas, mão-de-obra e gastos de fabrico. Concluída a produção, os custos totais são apurados e, de seguida, divididos pelo número de unidades produzidas em cada obra ou ordem de produção, de modo a obter-se um custo unitário que permitirá valorizar as entradas no armazém de produtos acabados. O valor dos custos atribuídos às ordens de fabrico que ainda não se encontram terminadas no final do período contabilístico, constitui o valor dos produtos em curso, da produção em curso ou produção em vias de fabrico.

O método em questão identifica os produtos de maior e menor lucro, fornecendo informação ao departamento financeiro e ao departamento de produção, entre outros. Contudo, trata-se de um método que apresenta elevadas despesas devido ao constante acompanhamento pormenorizado do sistema de fabrico.

Por outro lado, o método de custeio por processo é bastante utilizado na contabilidade de custos de produção em massa, isto é, quando geralmente os produtos são fabricados para stock. Neste caso, os custos diretos dos produtos são imputados diretamente aos produtos e os custos de transformação: mão-de-obra direta e gastos gerais de fabrico são acumulados nas diferentes fases ou operações de produção com vista ao apuramento e à análise dos custos do produto.

Este método é particularmente válido nos casos em que há lugar ao fabrico de um único produto que advém de várias matérias-primas e o qual percorre diversos processos de transformação. Contudo, também se aplica a casos em que se fabricam vários produtos a partir de uma única matéria-prima em comum e os quais se diferenciam no peso, no volume ou noutros aspectos.

Normalmente, as empresas de produção contínua que produzem de forma continuada produtos semelhantes e em grandes quantidades utilizam esta abordagem.

Custos Fixos – Custeio por Absorção Vs Custeio Variável

Estes dois métodos auxiliam o gestor e permitem o custeio dos produtos. Nas empresas que apresentem reduzidos custos fixos, os dois sistemas não apresentam resultados muito diferentes. O custeio direto apenas considera como custos do produto, os custos variáveis associados ao processo produtivo, os custos fixos são considerados como despesas do período, devido ao facto de não dependerem do volume de produção.

Componentes do Custo Industrial

Numa perspetiva funcional, os custos são essencialmente industriais, de distribuição, administrativos e financeiros. Num sistema de custeio salientam-se os custos de produção ou industriais.

O custo industrial (CI) é calculado através da soma de três elementos principais.

Custos de Transformação e Centro de Custos

Os centros de custos são unidades da empresa (secções, departamentos, pessoas ou processos) nos quais se acumulam custos. Os centros de custo transformam o processo de controlo numa operação mais simples e são necessários para a obtenção de informação sistemática de custos.

Neste tipo de custeio, produzem-se os seguintes mapas de custo: Mapa dos Custos de Transformação, Mapa dos Custos Gerais e Mapa dos Custos de Produção. No Mapa dos Custos de Transformação (das Secções de Produção) os custos são apurados por secções de modo global assim como por unidade de imputação. No Mapa dos Custos Gerais (das Secções de Estrutura) os custos das secções de estrutura são aqui reunidos de modo a assegurarem as funções administrativas e comerciais. No Mapa dos Custos de Produção são apurados os custos totais e unitários por produto.

O custo de transformação diz respeito ao custo total do processo produtivo representando assim o custo da transformação ou conversão de matéria-prima em produto acabado.

Estes custos estão relacionados com os gastos relativamente à mão-de-obra (direta ou indireta), energia elétrica (máquinas e ambiente produtivo), depreciações de máquinas e equipamentos, manutenção, controlo de qualidade, planeamento de produção, entre outros, excepto materiais directos e matérias-primas. O custo da unidade de obra de cada secção é determinado através de um mapa, designado mapa dos custos de transformação.

Neste mapa são apurados os custos por secção, ao nível global e por unidade de imputação ou unidade de obra. Para se proceder à elaboração de um mapa dos custos por transformação é necessário: definir as secções; contabilizar os recursos diretos (custos) utilizados no período, assim como os custos ou gastos comuns como um custo das secções ou acumulando-os numa secção de Gastos Comuns ou Gerais; definir uma base de imputação para os custos comuns; calcular os custos totais por secção (repartição primária); definir bases de imputação para os custos das secções auxiliares; reembolsar as secções auxiliares às outras secções (repartição secundária); determinar os custos totais por secção após reembolsos; definir as bases de imputação para os custos das secções principais, e, por último, calcular as taxas por secção (unidades de imputação ou unidades de obra). Relativamente ao mapa dos custos gerais, este reúne todos os custos das secções de estrutura que assegurem funções não produtivas, tais como, funções administrativas e funções comerciais. No mapa dos custos de estrutura ou custos gerais, as bases de imputação não são calculadas (Afonso, 2008).

“ A análise da posição estratégica é importante para que os agentes económicos clarifiquem qual o objectivo que deve ser prosseguido por todos os gestores de modo a alcançar competitividade”. Silva (1999)

“ A gestão de custos tornou-se uma ferramenta crucial para a sobrevivência de muitas empresas. Mas não basta apenas reduzir custos. É necessário geri-los de modo a reforçar o posicionamento estratégico e fazer isto em conjunto com os clientes e fornecedores”. Cooper e Slagmulder (2003)