O Orçamento do Estado 2020 entrou em vigor em 1 de abril 2020, abaixo o destaque de algumas das alterações fiscais.

IRC

Majoração fiscal do gasto com passes sociais (art.º 43.º) Os gastos suportados com a aquisição de passes sociais em benefício do pessoal, desde que tenham caráter geral e não revistam a natureza de rendimentos do trabalho dependente, passam a ser considerados, para a determinação do lucro tributável, em 130%. Esta alteração corresponde a uma majoração de 30% dos gastos com a aquisição de passes sociais na determinação do lucro tributável de IRC. Trata-se duma dedução ao rendimento.

Regime simplificado de determinação da matéria coletável de IRC (art.º 86º-A) É agravado de 0,35 para 0,50 o coeficiente do regime simplificado aplicável aos rendimentos de exploração de estabelecimento de alojamento local na modalidade de moradia ou apartamento, localizados em área de contenção. Mantem-se o coeficiente de 0,35 no caso desses alojamentos serem localizados fora da referida área. O conceito de área de contenção foi introduzido no artigo 15.º-A do Decreto-Lei n.º 128/2014, de 29 de agosto, aditado através da Lei n.º 62/2018, de 22 de agosto.

Taxa de IRC para as PME (art.º 87.º) Os sujeitos passivos que se qualifiquem como Pequena ou Média Empresa (PME), incluindo as microempresas, nos termos previstos no anexo ao Decreto-Lei n.º 372/2007, de 6 de novembro, na sua redação atual, passam a beneficiar da taxa reduzida de 17% em sede de IRC nos primeiros € 25 000 de matéria coletável, ao invés dos anteriores € 15 000. Considerando a taxa normal de 21%, o benefício total máximo, que era de € 600,00, por entidade, passa para € 1 000,00. Idêntica alteração ao limite é aplicada às empresas situadas nas zonas do interior no âmbito do artigo 41.º-B do EBF, passando a aplicar-se a taxa de 12,5% aos primeiros € 25 000 de matéria coletável. Os territórios de interior abrangidos por este benefício fiscal estão previstos na Portaria n.º 208/2017, de 13 de julho.

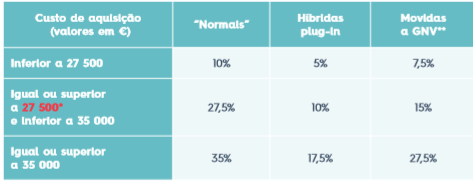

Tributações autónomas sobre viaturas (art.º 88.º) Quanto às viaturas ligeiras de passageiros e ligeiras de mercadorias (tipo N1) em termos genéricos (n.º 3 do artigo 88.º), existe um alargamento do universo de viaturas ao qual se aplica a taxa mais baixa (10%), passando o limite máximo de valor de aquisição máximo dessa taxa de 10% de € 25 000 para € 27 500. A taxa de tributação autónoma intermédia (27,5%) passa a ser aplicada a viaturas com custo de aquisição entre um montante igual ou superior a € 27.500 e inferior a € 35.000. A taxa mais agravada mantem os limites inalterados. As viaturas ligeiras de passageiros movidas a GPL deixam de beneficiar de uma redução da taxa de tributação autónoma, passando a estar sujeitas às taxas previstas para as viaturas previstas no nº 3 do artigo 88º do CIRC. Mantem-se a não aplicação de qualquer tributação autónoma relativamente a veículos movidos exclusivamente a energia elétrica. Em resumo, as taxas de tributação autónoma passam a ser:

Tributações autónomas – prejuízos fiscais (art.º 88.º) Deixa de ser aplicável o agravamento em 10 pontos percentuais da taxa de tributação autónoma das entidades que apurem prejuízos fiscais no período de tributação de início de atividade e no seguinte. A este propósito, diz-se no Relatório do Orçamento do Estado para 2020: “Paralelamente, de modo a apoiar as empresas em início de atividade, elimina-se o agravamento das tributações autónomas para as empresas que apresentem prejuízos nos dois primeiros períodos de tributação, sendo ainda de realçar, no domínio das tributações autónomas, o alargamento do primeiro escalão aplicável às viaturas ligeiras.”

IVA

- Isenções nas operações internas (art.º 9.º) Passa a estar expressamente prevista a referência a prestações de serviços de psicólogos no n.º 1 do artigo 9.º do Código do IVA (CIVA). Importa enquadrar a isenção do n.º 1 do artigo 9.º CIVA no âmbito da norma prevista na Diretiva IVA, no seu artigo 132.º, n.º 1, c), que prevê a isenção para as prestações de serviços de assistência efetuadas no âmbito do exercício de profissões médicas e paramédicas, tal como definidas pelo Estado-Membro em causa. O Tribunal de Justiça da União Europeia (TJUE) já clarificou que o conceito de prestações de serviços de assistência abrange prestações que têm como finalidade diagnosticar, tratar ou curar as doenças ou as anomalias de saúde ou proteger, manter ou restabelecer a saúde das pessoas. Face a este enquadramento, a indicação expressa dos serviços de psicólogos na isenção prevista no n.º 1 do artigo 9.º do CIVA, abrange apenas a psicologia clínica, e não outros atos praticados por psicólogos fora deste âmbito de serviços de assistência. A AT já tinha esta interpretação, estando a mesma veiculada em instruções administrativas (ver informação vinculativa Proc. n.º 2933, com despacho do Subdiretor-Geral dos Impostos, substituto legal do Diretor-Geral, de 2012-01-02). Passam igualmente a beneficiar de isenção de IVA as prestações de serviços efetuadas por intérprete de língua gestual portuguesa (n.º 38).

- Exclusões do direito à dedução do IVA – Gasolina (art.º 21.º) Deixa de estar excluído do direito à dedução do IVA o imposto contido nas despesas respeitantes a gasolina utilizada em: – Veículos pesados de passageiros; – Veículos licenciados para transportes públicos, excetuando-se os rent-a-car; – Máquinas consumidoras de gasóleo, GPL, gás natural ou biocombustíveis, bem como as máquinas que possuam matrícula atribuída pelas autoridades competentes, desde que, em qualquer dos casos, não sejam veículos matriculados; – Tratores com emprego exclusivo ou predominante na realização de operações culturais inerentes à atividade agrícola; e – Veículos de transporte de mercadorias com peso superior a 3500 kg. A possibilidade de dedução do IVA suportado com a gasolina pode ter relevância especial para os veículos licenciados para transportes públicos, nomeadamente para os táxis. Para os veículos e equipamentos não previstos nas subalíneas da alínea b) do n.º 1 do artigo 21.º do CIVA, o IVA suportado na aquisição de gasolina continua a não ser dedutível. Para o IVA suportado no gasóleo, GPL, gás natural e biocombustíveis, não existem alterações.

- Isenções nas operações internas (art.º 9.º) Passa a estar expressamente prevista a referência a prestações de serviços de psicólogos no n.º 1 do artigo 9.º do Código do IVA (CIVA). Importa enquadrar a isenção do n.º 1 do artigo 9.º CIVA no âmbito da norma prevista na Diretiva IVA, no seu artigo 132.º, n.º 1, c), que prevê a isenção para as prestações de serviços de assistência efetuadas no âmbito do exercício de profissões médicas e paramédicas, tal como definidas pelo Estado-Membro em causa. O Tribunal de Justiça da União Europeia (TJUE) já clarificou que o conceito de prestações de serviços de assistência abrange prestações que têm como finalidade diagnosticar, tratar ou curar as doenças ou as anomalias de saúde ou proteger, manter ou restabelecer a saúde das pessoas. Face a este enquadramento, a indicação expressa dos serviços de psicólogos na isenção prevista no n.º 1 do artigo 9.º do CIVA, abrange apenas a psicologia clínica, e não outros atos praticados por psicólogos fora deste âmbito de serviços de assistência. A AT já tinha esta interpretação, estando a mesma veiculada em instruções administrativas (ver informação vinculativa Proc. n.º 2933, com despacho do Subdiretor-Geral dos Impostos, substituto legal do Diretor-Geral, de 2012-01-02). Passam igualmente a beneficiar de isenção de IVA as prestações de serviços efetuadas por intérprete de língua gestual portuguesa (n.º 38).

- Exclusões do direito à dedução do IVA – Gasolina (art.º 21.º) Deixa de estar excluído do direito à dedução do IVA o imposto contido nas despesas respeitantes a gasolina utilizada em: – Veículos pesados de passageiros; – Veículos licenciados para transportes públicos, excetuando-se os rent-a-car; – Máquinas consumidoras de gasóleo, GPL, gás natural ou biocombustíveis, bem como as máquinas que possuam matrícula atribuída pelas autoridades competentes, desde que, em qualquer dos casos, não sejam veículos matriculados; – Tratores com emprego exclusivo ou predominante na realização de operações culturais inerentes à atividade agrícola; e – Veículos de transporte de mercadorias com peso superior a 3500 kg. A possibilidade de dedução do IVA suportado com a gasolina pode ter relevância especial para os veículos licenciados para transportes públicos, nomeadamente para os táxis. Para os veículos e equipamentos não previstos nas subalíneas da alínea b) do n.º 1 do artigo 21.º do CIVA, o IVA suportado na aquisição de gasolina continua a não ser dedutível. Para o IVA suportado no gasóleo, GPL, gás natural e biocombustíveis, não existem alterações.

IRS

- “IRS Jovem”: Isenção parcial (art. 2.º-B) Isenção parcial dos rendimentos da categoria A nos 3 primeiros anos de obtenção de rendimentos após o ano de conclusão de ciclo de estudos igual ou superior ao nível 4 do Quadro Nacional de Qualificações. A exclusão aplica-se para rendimento coletável (incluindo isento) até € 25 075 Esta isenção implica o englobamento dos rendimentos isentos para efeitos de determinação da taxa e só pode ser utilizada uma vez pelo mesmo sujeito passivo. A opção é feita na Modelo 3. As entidades que procedam à retenção na fonte destes rendimentos devem aplicar a taxa de retenção para a totalidade dos rendimentos, incluindo os isentos, apenas à parte dos rendimentos que não esteja isenta.

- Exclusão de tributação para estudantes (art. 12.º, aditamento dos n.os 9 e 10) Estabelece-se uma exclusão de tributação em relação aos rendimentos auferidos por estudantes considerados dependentes, que frequentem estabelecimento de ensino integrado no sistema nacional de educação e que se enquadrem na categoria A ou na categoria B como prestações de serviços, incluindo atos isolados. O limite anual da exclusão é de 5 IAS, € 2 194,05.

- Rendimentos prediais (art. 8.º, art. 72.º, art. 78.º-E, art. 115.º) Inclusão no elenco das rendas do direito real de habitação duradoura (DHD), criado através do Decreto-Lei n.º 1/2020, de 9 de janeiro, quer a caução pecuniária quer as contrapartidas periódicas. A caução pecuniária só fica sujeita a IRS quando constitua rendimento ou seja deduzida pelo proprietário em virtude do incumprimento pelo morador das suas obrigações. Os rendimentos em causa estão sujeitos à taxa especial de 28%. Os rendimentos prediais decorrentes de contratos de DHD, na parte respeitante ao pagamento da prestação pecuniária mensal, podem beneficiar da redução de taxa aplicável ao arrendamento para habitação permanente em função da duração desses contratos e das respetivas renovações. O recibo exigido em relação ao pagamento de rendas passa a compreender igualmente as importâncias relativas aos contratos de DHD. A dedução à coleta de encargos com imóveis passa a contemplar também os contratos de DHD; a importância suportada a título de caução inicial deve ser indicada pelo morador na declaração modelo 3 do ano em que seja tributável como rendimento do proprietário.

- Mais-valias (art. 10.º) Em caso de restituição ao património particular de imóvel habitacional que seja afeto à obtenção de rendimentos da categoria F, não há lugar à tributação de qualquer ganho (mais-valias), se em resultado dessa afetação o imóvel gerar rendimentos durante cinco anos consecutivos. Desaparece, assim, nestas circunstâncias, a suspensão de tributação anteriormente existente.

- Coeficiente agravado nas áreas de contenção de alojamento local (art. 31.º) O coeficiente aplicável aos rendimentos da exploração de estabelecimento de alojamento local na modalidade de moradia ou apartamento, localizados em áreas de contenção passa de 35% para 50%. Deixa de se exigir, relativamente aos rendimentos de alojamento local localizados em área de contenção, a obrigatoriedade de comprovação de despesas.

- Taxas de IRS (art. 68.º) Foi mantido o número de escalões de taxas aplicáveis ao rendimento global, sendo os respetivos limites atualizados à taxa de 0,3%.

- Residentes não habituais: pensões (art. 72.º e 81.º) Relativamente aos residentes não habituais, passam a ficar sujeitos à aplicação de uma taxa especial de 10% aos rendimentos líquidos de pensões que não sejam de considerar obtidos em território português (em função da localização da entidade devedora e na parte em que, quando tenham origem em contribuições, não tenham gerado uma dedução para regimes de proteção social. O novo regime não é aplicável, enquanto não estiver esgotado o período de 10 anos, aos sujeitos passivos que já se encontrem inscritos como RNH ou cujo pedido de inscrição já tenha sido submetido e esteja pendente para análise e sejam considerados residentes para efeitos fiscais e que solicitem a respetiva inscrição como RNH até 31 de março de 2020 ou 2021, por reunirem as respetivas condições em 2019 ou 2020, respetivamente. Podem, no entanto, optar pela aplicação das novas regras de tributação (taxa de 10% sobre os rendimentos de pensões).

- Deduções à coleta (art. 78.º-A, art. 78.º-F) Para dependentes Até ao final de 2019, a dedução pessoal à coleta do IRS relativa a dependentes era de € 600, a que se acrescia a quantia de € 126 para os dependentes que não ultrapassassem 3 anos de idade até 31 de dezembro do ano a que respeitasse o imposto. Estabelece-se agora que o acréscimo passe para € 300 quando se trate de famílias com dois ou mais dependentes, a partir do segundo dependente, independentemente da idade do primeiro dependente. Outras deduções A dedução à coleta do IRS do IVA suportado em atividades veterinárias passa a compreender a aquisição de medicamentos de uso veterinário.

- Retenção na fonte sobre rendimentos obtidos no âmbito de crowdfunding (art. 101.º) As entidades gestoras de plataformas de financiamento colaborativo (“crowdfunding”), cuja sede ou direção efetiva ou estabelecimento estável esteja localizado em território português, passam a estar obrigadas a realizar retenções na fonte sobre os rendimentos de capitais que paguem ou coloquem à disposição. Até à data, tal obrigação, quando aplicável, tinha que ser cumprida pela entidade devedora dos rendimentos, ainda que fosse não residente e não estabelecida em território português.

- Pagamentos por conta (art. 102.º) É alargada a possibilidade de os sujeitos passivos efetuarem pagamentos por conta a todas as categorias de IRS (e já não só aos titulares de rendimentos de categoria A e de categoria H), quando as entidades devedoras dos rendimentos não se encontrem obrigadas a efetuar retenção na fonte de IRS, desde que o montante de cada entrega seja igual ou superior a € 50.

- Norma interpretativa no âmbito do arrendamento de longa duração (art.º 330.º Lei n.º 2/2020) É atribuído caráter interpretativo à Lei n.º 3/2019, de 9 de janeiro, com o sentido de que os contratos de arrendamento que beneficiam da redução de taxas são apenas os habitacionais e não os de outro tipo, por exemplo, arrendamento comercial.

IMI

- Prédios rústicos (artigo 3.º) Passam a enquadrar-se como prédios rústicos os afetos a atividades pecuárias, à semelhança do que já acontecia com os imóveis afetos a atividades agrícola e silvícola.

- Prédios de reduzido valor patrimonial de sujeitos passivos de baixos rendimentos (artigo 11.º-A) A isenção já era atribuída ao sujeito passivo que a 31 de dezembro do ano a que respeita o imposto se encontre a residir em lar de terceira idade, sendo alargada à residência em instituição de saúde ou no domicílio fiscal de parentes e afins em linha reta e em linha colateral, até ao quarto grau.

- Valor patrimonial tributário dos prédios da espécie «Outros» (artigo 46.º) Na determinação do valor patrimonial tributário dos prédios urbanos da espécie “outros”, quando não seja possível aplicar as regras previstas para a avaliação dos prédios urbanos em geral, o perito deve utilizar o método do custo adicionado do valor do terreno. Estabelece-se que nos casos de prédios dotados de autonomia económica, o terreno a considerar para determinação do VPT corresponde apenas à área efetivamente ocupada com a implantação.

- Inscrição de prédio situado em mais de uma freguesia (artigo 79.º) O prédio urbano não vedado situado em mais do que uma freguesia deve ser inscrito naquela onde esteja a maior área ou o maior número de construções. Até aqui aplicava-se a regra geral, que previa a inscrição na matriz da freguesia em que se localizasse a parte onde tivesse a entrada principal.

- Prédios devolutos localizados em zonas de pressão urbanística (artigo 112.º-B) Os prédios em ruínas e os terrenos para construção inseridos no solo urbano e cuja qualificação em plano municipal de ordenamento do território atribua aptidão para uso habitacional, situados em zonas de pressão urbanística, passam a estar sujeitos às taxas agravadas de IMI, à semelhança dos prédios ou frações autónomas devolutas. A taxa é agravada para o sêxtuplo, acrescida em mais 10% em cada ano subsequente, sendo que o agravamento tem o limite máximo de 12 vezes a taxa máxima prevista.

- Prazo de pagamento (artigo 120.º) Os cônjuges não separados judicialmente de pessoas e bens ou unidos de facto beneficiam dos prazos gerais de pagamento do IMI, relativamente à totalidade do imposto a liquidar, mesmo no caso de prédios em compropriedade.

Lei Geral Tributária

- Acerto de contas Os sujeitos passivos classificados como micro ou pequenas empresas nos termos do artigo 2.º do anexo ao Decreto-Lei n.º 372/2007, de 6 de novembro, que, no momento de pagamento de obrigações tributárias, detenham créditos tributários vencidos e não pagos, podem usufruir do respetivo acerto de contas, pagando apenas a diferença entre o valor a receber e a pagar.

Segurança Social

- Pagamento de prestações aos trabalhadores independentes e beneficiários do seguro social voluntário Para puderem receber prestações sociais, os trabalhadores independentes e beneficiários do seguro social voluntário devem ter a situação contributiva regularizada. Na sua versão, anterior dizia-se que teria de ter a situação regularizada até ao termo do 3.º mês imediatamente anterior ao do evento determinante da atribuição da prestação.

- Despenalização da infração prevista no artigo 151.º-A do Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social É despenalizado o incumprimento, em 2019, da obrigação de entrega da declaração trimestral de rendimentos, previsto n.º 8 do artigo 151.º-A do Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social, aprovado em anexo à Lei n.º 110/2009, de 16 de setembro, na sua redação atual. As dificuldades e erros de enquadramento poderão ter justificado esta louvável opção de despenalizar o incumprimento da entrega da declaração trimestral de rendimentos dos trabalhadores independentes.

Fonte: https://www.occ.pt/fotos/editor2/oe2020_analisec2.pdf